近日,德国磁铁制造商Vacuumschmelze(VAC)宣布,已成功开发出一种完全不含重稀土元素的钕铁硼合金(VACODYM 902TP),性能能够与传统稀土磁体相媲美。

这一动向是在稀土博弈愈演愈烈的背景下,欧美各国推动“去稀土化”的一个缩影,既反映出部分国家对稀土供应的战略焦虑,又折射出各方对未来能源与高端制造领域技术主导权的争夺。

VAC推出的不含重稀土的钕铁硼合金。

全球“去稀土化”竞赛拉开序幕。

随着多国将稀土供应链安全提升至国家战略层面,一场围绕资源控制与技术主导权的“去稀土化”竞赛在全球展开。

美国:内外齐抓的战略布局。

作为全球最大的经济体和科技强国,美国在“去稀土化”浪潮中扮演着重要角色。

2022年,美国商务部发布《钕铁硼永磁体国家安全232调查报告》,明确指出美国在高性能永磁体领域“几乎完全依赖进口”,构成重大国家安全风险。

为此,美国政府通过一系列政策措施,大力推动国内稀土产业升级与“去稀土化”技术研发。

对内方面,美国通过财政补贴、税收优惠等政策工具,大力支持本土稀土资源开发与“无稀土”永磁体研发。

在美国能源部、国防部资金的扶持下,美国Niron Magnetics公司推出的铁氮永磁体已于2024年进入试产阶段,年产量约为5吨。尽管性能目前远弱于钕铁硼材料,但由于该材料不含稀土元素,成本得到有效控制。

对外方面,美国频繁挥舞“制裁大棒”,以所谓“国家安全”为由,将多家中国稀土企业列入实体清单,限制其与美国企业的贸易往来与技术合作,试图从外部削弱中国在稀土产业链中的影响力。

通过内外两手的策略,美国正全力推动本国稀土产业的“去中国化”,重塑全球稀土产业格局,并争夺未来战略竞争中的资源与技术主导权。

欧洲:抱团取暖的“协同战略”。

欧洲各国在稀土资源和产业发展方面各有优劣,但总体上对进口稀土的依赖程度较高。为了应对“稀土危机”,欧洲采取了协同战略,通过加强内部合作,共同推进“去稀土化”进程。

欧盟推出了“欧洲关键原材料联盟”计划,将稀土列为关键原材料之一,旨在提升欧洲在关键原材料领域的自主供应能力和产业竞争力。

在该计划框架下,欧洲各国的科研机构和企业围绕稀土替代材料、回收利用等关键技术展开合作,共同攻克技术难题,目前已取得一定阶段性成果。

德国马克斯-普朗克研究所(MPI)开发的纳米复合永磁体性能已接近中低端钕铁硼磁体水平;剑桥大学和DeepMind公司合作,从数百万种候选材料中筛选出数十种潜在材料,其中三种已进入实验室验证阶段。

此外,欧洲加强与美国、日本等盟友的合作,在全球稀土议题上协调立场,共同推动稀土领域“去中国化”。

9月25日,有媒体报道称,欧盟与G7成员国正考虑设定稀土价格下限以促进稀土生产,并计划对部分中国出口的稀土产品征税,以此激励相关领域投资。

这种“抱团取暖”的模式,正是欧洲在实力分散的背景下,争夺全球稀土产业话语权的现实路径。

为何突然刮起了“去稀土化”的旋风?

全球范围内兴起的“去稀土化”动向,表面上是对一种关键材料依赖的摆脱,实质上却是一场针对中国稀土产业优势的战略突围,目标是实现供应链的“去中国化”。

供应格局的“依赖焦虑”。

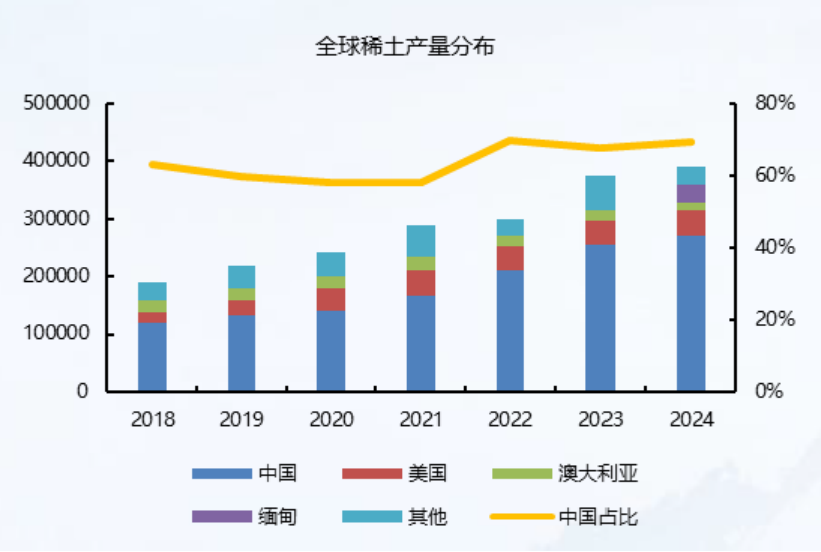

目前,全球稀土供应格局高度集中,中国在资源储量、开采和加工等方面占据主导地位,市场份额超过70%。

面对这种结构性依赖,部分国家因为意识形态、经济竞争等原因,产生了愈发浓厚的焦虑情绪。

中国稀土产量占比达70%。

近年来,美国频频发动对华经贸战、科技战,疯狂挥舞关税大棒,断供芯片等尖端科技产品,妄图卡住中国科技和产业发展的脖子。在对美博弈过程中,中国讲求斗争艺术,以彼之道、还施彼身,用足用活了稀土这张牌。遭遇“反卡脖”后,以美国为首的西方国家焦虑感暴增,在极力打造“去中国化”稀土供应链的同时,加紧推进“去稀土化”技术攻关。

技术进步带来可能性。

近年来,全球科研机构在“无稀土”永磁体领域持续投入,已取得一系列重要进展。

除了VAC外,韩国材料科学研究院开发的两步晶界扩散工艺可使磁体性能达到45SH至40UH等级,已达到传统重稀土永磁体的水平。这些新型材料在磁性能与热稳定性等方面不断优化,未来有望逐步在特定工业场景中实现对稀土永磁体的替代。

随着相关技术不断成熟,各国看到了摆脱稀土依赖的现实可能,这也进一步推动了全球范围内的“去稀土化”进程。

实现 “去稀土化”并非易事。

尽管“无稀土”永磁体的研发不断取得突破,但从现实来看,“去稀土化”仍面临诸多困难与挑战。

短期来看,稀土材料仍将在高端磁性领域保持主导地位。

现有稀土材料在高温稳定性和磁能积等关键性能指标上仍具明显优势,而替代材料在性能上存在局限、技术路径复杂、产业转型成本高昂,共同制约了“去稀土化”的快速推进。

长期来看,稀土永磁体凭借其性能优势,仍将在航空航天、精密工业、高性能电动汽车等高端领域占据主流;而“无稀土”永磁体则更可能在中低端市场,尤其是对体积与效率要求相对宽松的应用场景中逐步渗透。

2025中国(上海)国际绕线机、线圈、磁性材料、绝缘材料及电机制造展。

总的来看,“去稀土化”已然成势,未来将对全球稀土行业发展乃至国际格局产生重大而深远的影响……